Insolvenz als strategische Option der Unternehmensführung

Die Insolvenz wird vor allem in inhabergeführten Unternehmen oftmals als „Schreckgespenst“ betrachtet – und muss in Folge dessen um jedem Preis vermieden werden.1 Aber stehen Insolvenz und Strategie tatsächlich im Widerspruch zueinander? Nach Einschätzung von COMPANY PARTNERS kann ein proaktives Management des „Unternehmenslebenszyklus“ diesen Widerspruch auflösen. Diese These soll im Folgenden dargelegt werden.

Ausgangslage

Die aktuelle Zahl der Insolvenzen steigt in 2021, vor allem der Anteil der mangels Masse abgelehnten Insolvenzanträge steigt von durchschnittlich 28,6% in den letzten 4 Jahren auf 33,1% in 2021 – ein Indiz für Unternehmen, die „mit dem Rücken an der Wand stehen“. Welche Rolle hier die Strategie gespielt hat, lässt sich aus der Statistik nicht erkennen, nur vermuten. Die Folge für diese Unternehmen ist nur die Liquidation.

Der Unternehmenslebenszyklus

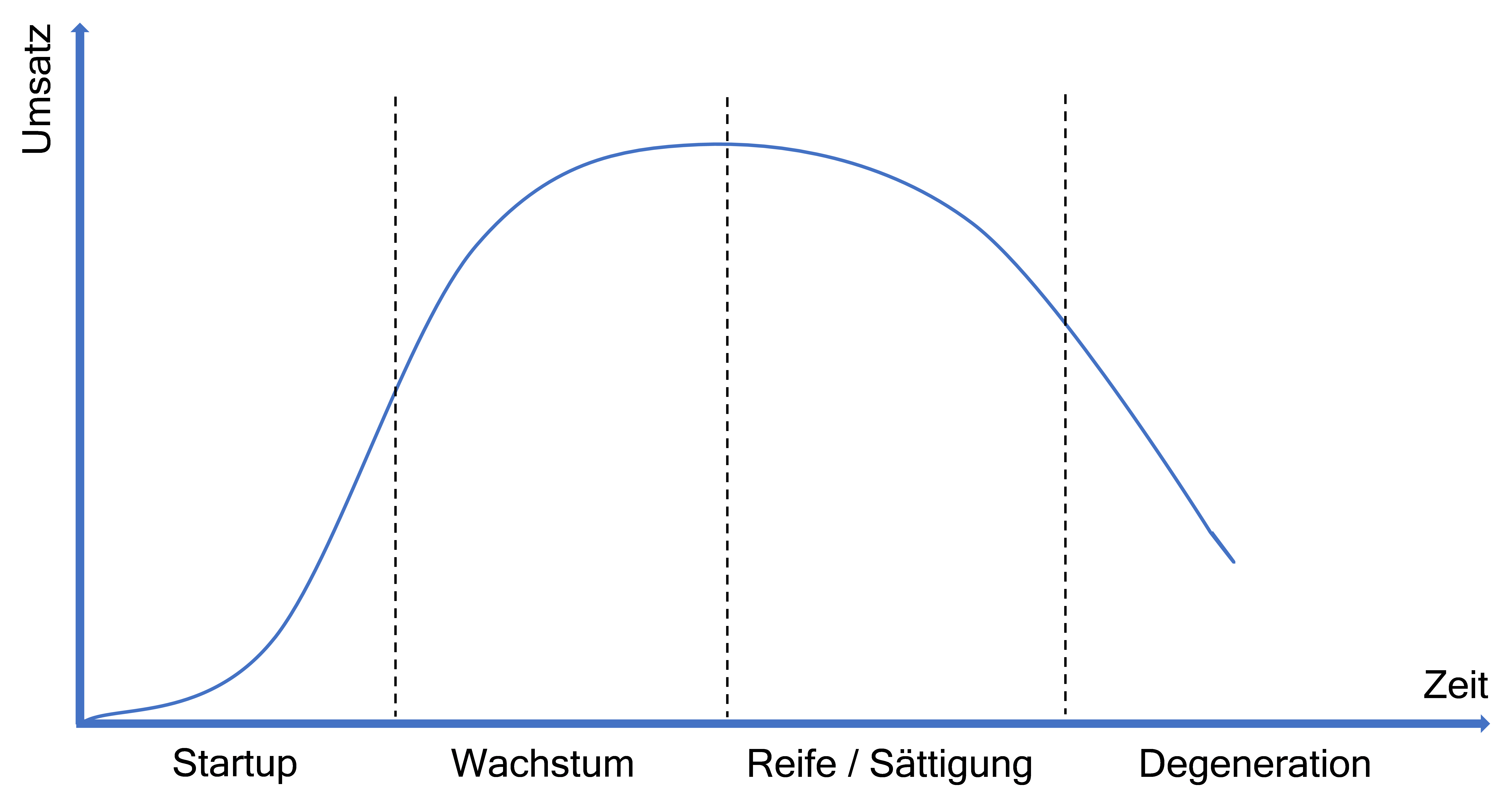

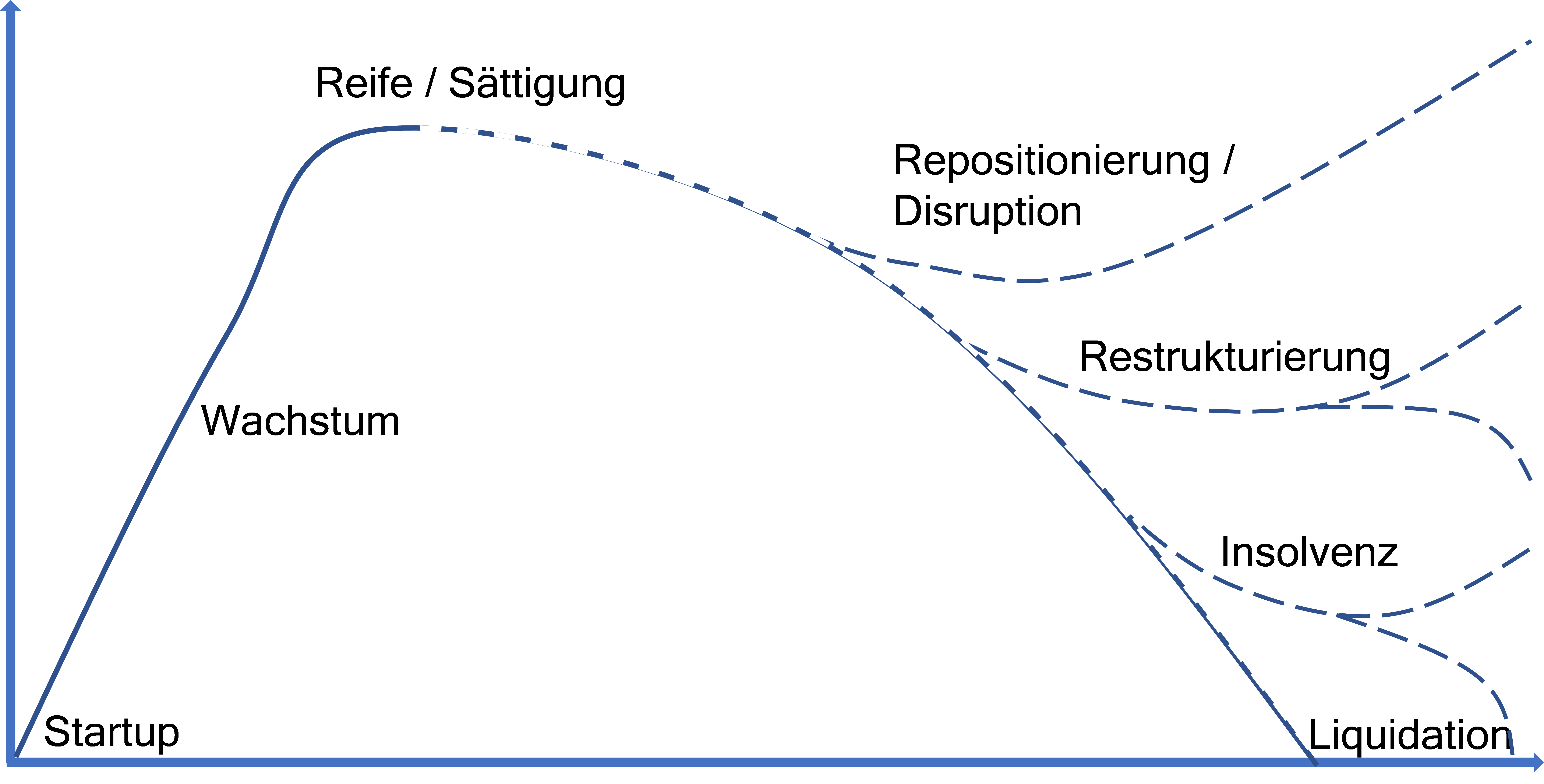

Sachlich betrachtet setzt das Ende eines Unternehmens immer seinen Start voraus. Damit ist das Ende genau so sicher wie sein Anfang. Die Literatur unterscheidet prinzipiell vier Phasen, wie z.B. die St.Gallen Business School 2: Startup, Wachstum, Reife bzw. Sättigung und Degeneration.

Typisch für die meisten Lebenszyklus-Darstellungen ist, dass die Phase der Degeneration offenbleibt. Alle Darstellungen von Lebenszyklen in der Literatur müssten (irgendwann) mit der Liquidation des Unternehmens enden.

In der Realität hängt die Lebensdauer des Unternehmens vom Startup bis zur Beendigung dabei sehr von der Fähigkeit ab, sich proaktiv an die Veränderungen des Umfelds (Markt, Wettbewerb, Regulatorik) anzupassen.

Da sich ein Unternehmen in der Regel durch seine Produkte und/oder Services und deren Mehrwerte für den Kunden definiert, sind Grafiken zum „Unternehmenslebenszyklus“ stark an solche angelehnt, die zur Abbildung des „Produktlebenszyklus“ verwendet werden.

Das „Product-Life-Cycle“-Management hat in der Theorie zur Unternehmensführung oder zum Markenmanagement seinen festen Platz gefunden.

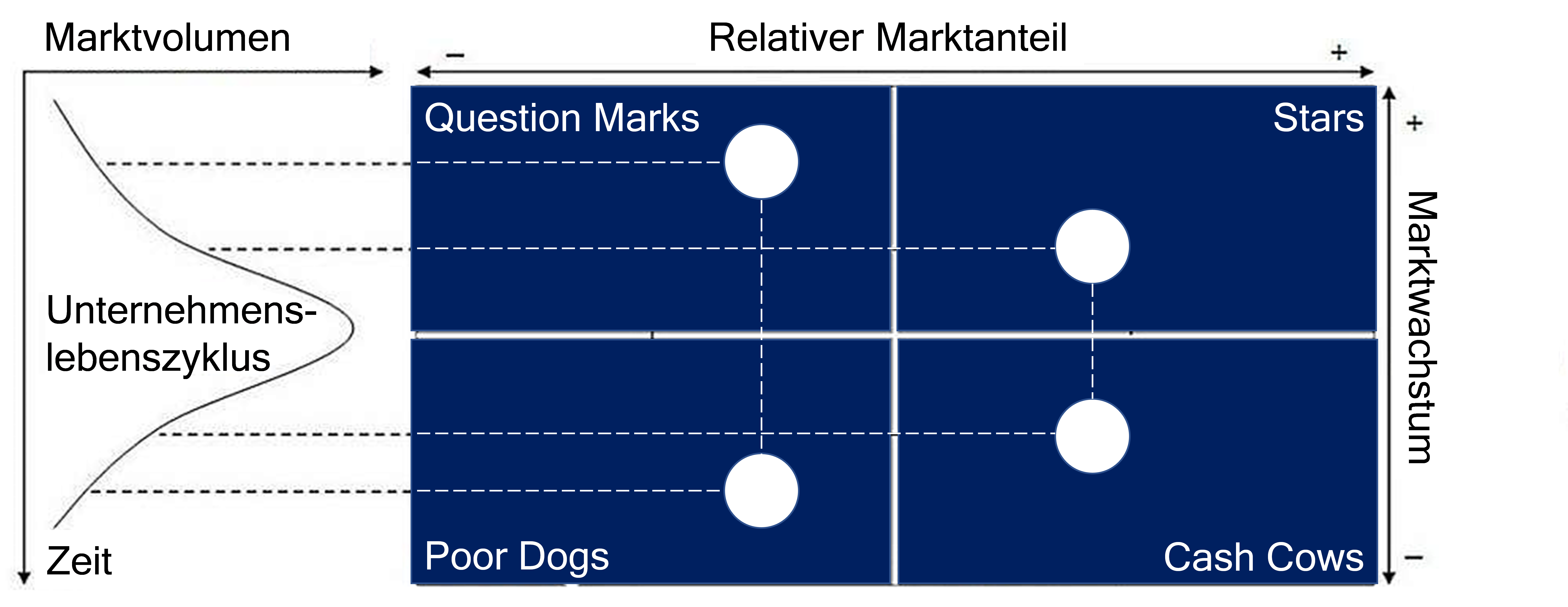

Boston Consulting stellt in seiner bekannten und nach dem Unternehmen benannten „BCG-Portfolio Matrix“3 einen engen Zusammenhang zwischen Produktlebens- und Unternehmenszyklus her:

Bei einem Ein-Produkt Unternehmen sind in der Theorie Unternehmenslebenszyklus und Produktlebenszyklus in der Konsequenz deckungsgleich. Ähnlich verhält es sich bei Unternehmen mit weiteren Produkten, sofern das Hauptprodukt für den Unternehmenserfolg dominant ist.

Folgt man diesem Gedankengang, so stellt sich zwingend die Frage, warum Unternehmen meist ein konsequentes Management von Produktlebenszyklen betreiben, nicht aber des eigenen Unternehmenslebenszyklus.

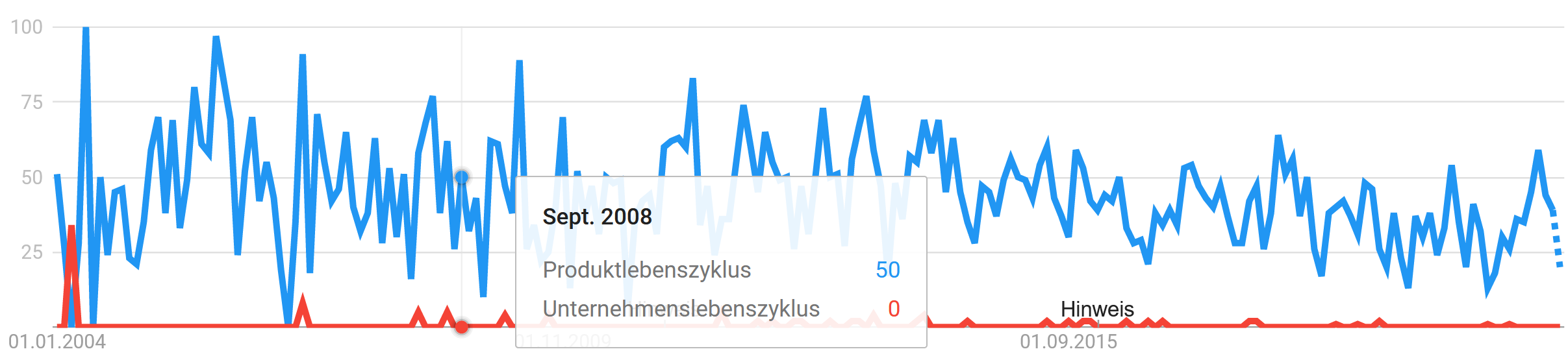

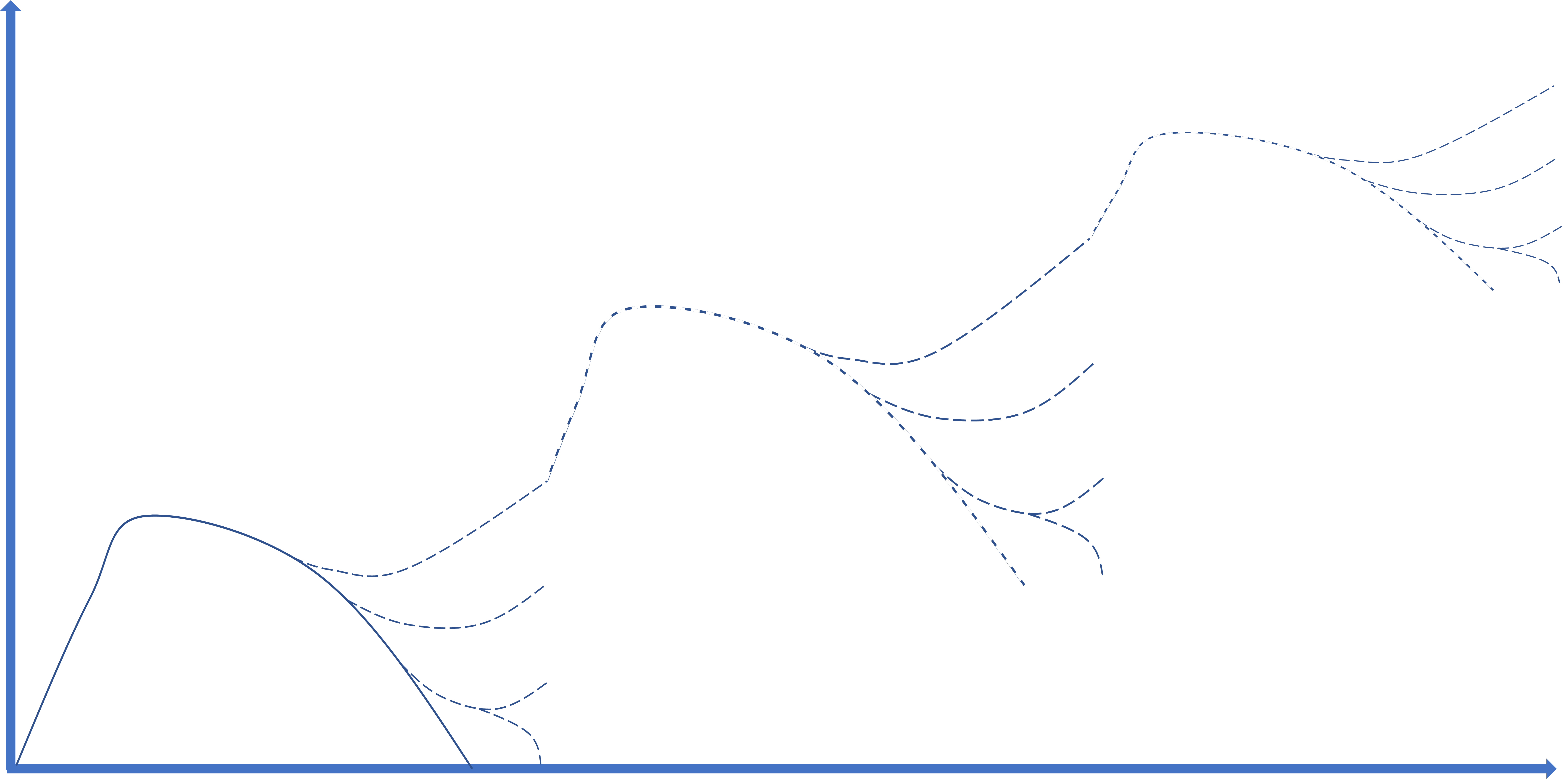

Mit Hilfe von Google-Trends lässt sich die Diskrepanz zwischen der Befassung mit den Begriffen Produktlebenszyklus (blau) und Unternehmenslebenszyklus (rot) im Zeitraum 2004 bis heute deutlich aufzeigen:

Selbst in Zeiten der vom Finanzmarkt getriebenen Wirtschaftskrise, beginnend im September 2008, blieb es bei der relativen Bedeutungslosigkeit des „Unternehmenslebenszyklus“-Managements. Die englischsprachige Google-Trend-Suche führt zu den gleichen Resultaten.

Die von der von St. Gallen Business School verwendete Grafik zur Darstellung des Unternehmenslebenszyklus muss nicht offen und damit unbestimmt enden.

Aus Sicht von Company Partners müsste die komplettierte Grafik folgende Optionen abbilden:

Dabei kann eine erfolgreiche Repositionierung „Startup“-gleich eine neue Wachstumsphase einleiten und weitere Entwicklungen begünstigen.

Ein eklatantes Beispiel für Nicht-Managen des Unternehmenslebenszyklus ist der allseits bekannte „Kodak-Case“. Hier wurde versäumt, rechtzeitig von Negativfilm auf Digital Fotografie umzusteuern bzw. eigene Innovationen voran zu treiben.

In aller Munde ist derzeit das Thema „Disruption“. In der Tat schlägt der Begriff in der Google-Trendanalyse in Deutschland, aber auch weltweit – sprachlich angepasst -, den Begriff „Produktlebenszyklus“.

Unabhängig davon, dass innovative Prozesse und/oder Technologien in allen Phasen des Unternehmenslebenszyklus auftreten können, empfiehlt Company Partners, sich je nach Lebensphase strategisch mit mindestens zwei Folgephasen auseinander zu setzen.

- In der Startup-Phase bedeutet dies die frühzeitige Auseinandersetzung mit der Wachstumsphase – organisch oder anorganisch – sowie der Reife/Sättigungsphase.

- In der Wachstumsphase sollte bereits die Reifephase bis hin zur Restrukturierung strategisch betrachtet werden.

- In der Reifephase sollten in jedem Fall alle Optionen bis zur Liquidation strategisch bewertet werden.

Strategische Unternehmensführung

Strategische Bewertungen setzen Kenntnis und Systematik der Anwendung voraus. „Die strategische Unternehmensführung als eine Vorsteuerungsaufgabe in Bezug auf die spätere Erfolgsrealisierung besteht aus der Suche, Schaffung und Erhaltung hoher und sicherer Erfolgspotenziale, was stets das rechtzeitige Orten von Innovationspotenzialen einschliesst.“4

Die strategische Bewertung baut auf der Analyse der Ausgangslage auf. Systematische Analyseobjekte sind etwa der Lebenszyklus, die Marktposition, das Produktportfolio und branchenspezifische Chancen/Risiken aus Innovation und Disruption.

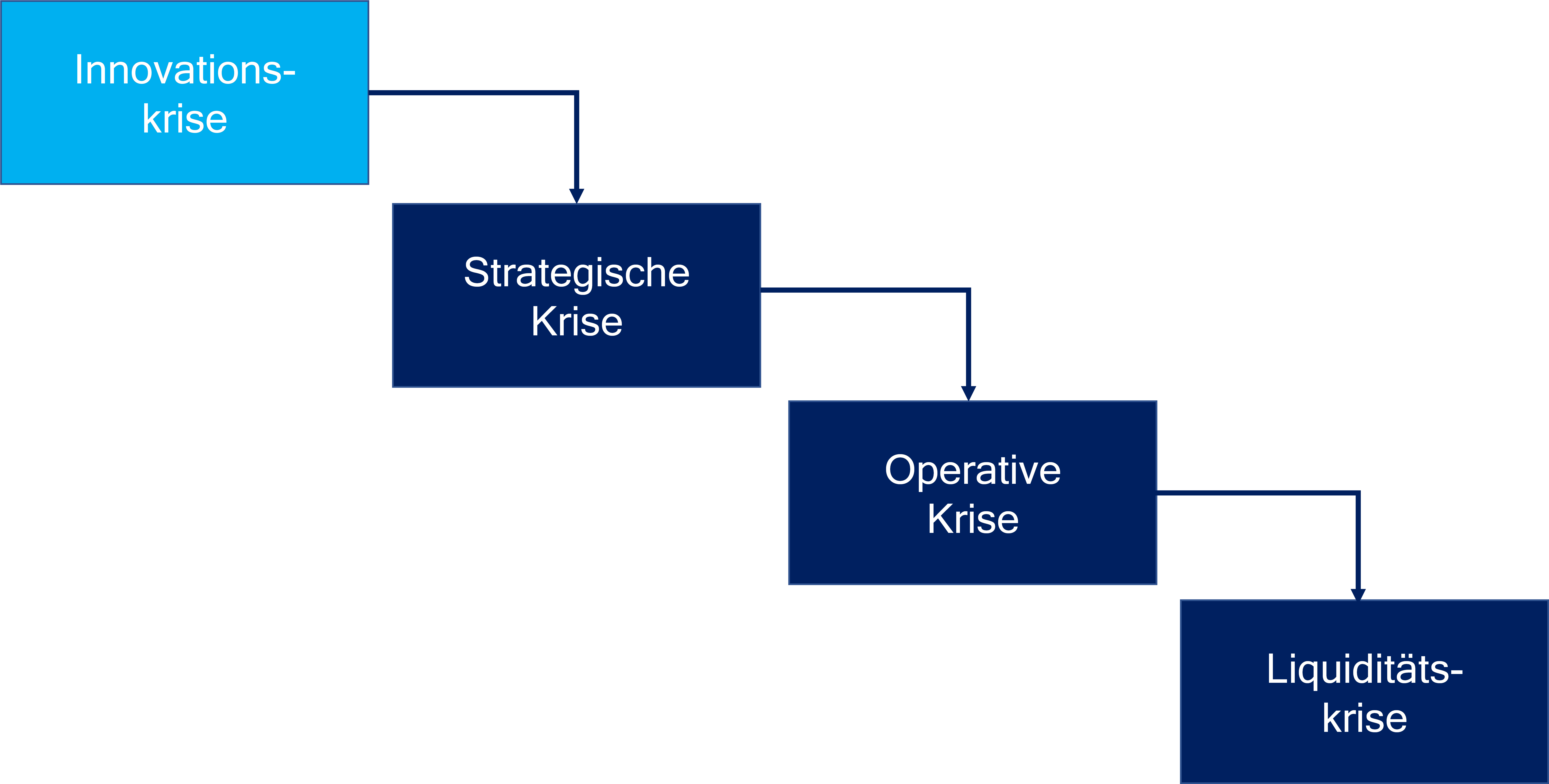

In seinem Buch „Strategische Unternehmensführung“ sah Aloys Gälweiler die Innovationskrise schon in den 1990er Jahren als Risikoauslöser einer späteren Liquiditätskrise.

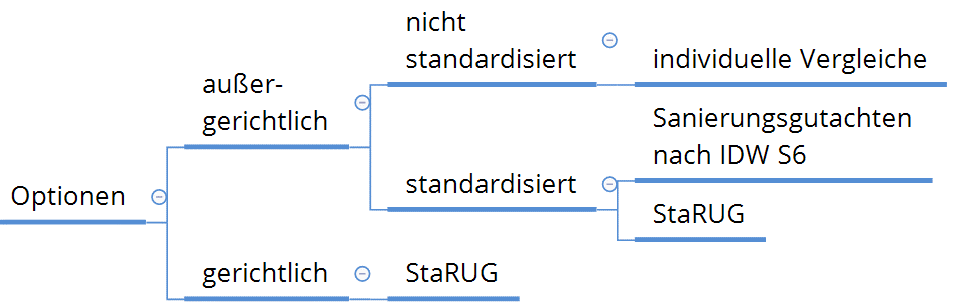

Auf die Analyse der Ausgangslage folg die Erarbeitung von strategischen Optionen. Die Kenntnis der Optionen z.B. einer Restrukturierung beinhaltet

Außergerichtliche Lösungen

-

- Nicht standardisiert wie Liquiditätsmaßnahmen am Kapitalmarkt oder individuelle Vergleiche

- Standardisiert wie z.B.

- Sanierungsvereinbarungen auf Basis des Instituts der deutschen Wirtschaftsprüfer IDW S6 oder

- Vergleiche gemäß dem seit 1.1.2021 geltenden StaRUG (Gesetz über den Stabilisierungs- und Restrukturierungsrahmen für Unternehmen)

Gerichtliche Lösungen

-

- Gerichtliche Vergleiche gemäß dem seit 1.1.2021 geltenden StaRUG

- Insolvenzlösungen

- Schutzschirmverfahren

- Eigenverwaltung oder

- Regelinsolvenz

Bei der Analyse der Optionen sollten radikale Ansätze nicht außer Acht gelassen werden. Je länger das Unternehmen bereits am Markt ist, umso mehr muss es sich Fragen stellen wie z.B.:

„Wie würden wir heute starten, um unsererseits die etablierten Unternehmen

in unserem Segment erfolgreich zu verdrängen?“

Anschließend erfolgt die Beurteilung bzw. Auswahl der strategischen Optionen nach deren Eignung (Skills, Change-Management-Fähigkeiten, etc.), Akzeptanz der Stakeholder und Machbarkeit (u.a. In Bezug auf Technologien und Umsetzbarkeit mit den vorhandenen bzw. verbleibenden Mitarbeitern.

Entscheidend für den Erfolg ist dann die konsequente und schnelle Umsetzung der beschlossenen strategischen Optionen.

Insolvenz als strategische Option

Die Insolvenz stellt eine der grundsätzlichen Optionen in der beginnenden Degeneration dar. Weitere vorinsolvenzliche, außergerichtliche und gerichtliche Optionen sind:

Diese Übersicht wird im Folgenden näher erläutert. Grundsätzlich gilt: Je früher ein Unternehmen auf eine Krise reagiert, desto selbstbestimmter lässt sich diese Krise lösen.

Zum besseren Verständnis werden zwei Ausgangslagen unterschieden: Die bevorstehende Liquiditätskrise und die eingetretene Liquiditätskrise.

1. Bevorstehende Liquiditätskrise

Hier ist das Sanierungsziel vom Unternehmen steuerbar:

- Individuelle, außergerichtliche Vergleiche (einschließlich doppelnütziger Treuhand) können schon im Rahmen der operativen Krise ausgehandelt werden, setzten jedoch Vertrauen der Gläubiger / Stakeholder in die Lebensfähigkeit des Unternehmens voraus, da eine Sanierung nur mit Zustimmung sämtlicher Beteiligter zu erzielen ist. Das ist in der Liquiditätskrise – einschließlich der drohenden Zahlungsunfähigkeit – häufig nicht mehr gegeben.

- Das STARUG (gerichtlich, insbesondere aber außergerichtlich) kann bei drohender Zahlungsunfähigkeit (bevorstehender Liquiditätskrise) das fehlende Vertrauen einzelner Stakeholder durch das für den Restrukturierungsplan geltende Mehrheitsprinzip ersetzen.

- Das Schutzschirmverfahren (§ 270d InsO) gleicht der Eigenverwaltung nebst Einreichung eines Insolvenzplans. Die Planeinreichung ist fristgebunden (vom Unternehmen idealerweise vorher vorbereiteter Plan) und der Antrag ist nur bei drohender Zahlungsunfähigkeit möglich. Auch hier wird fehlendes Vertrauen einzelner Stakeholder durch das Mehrheitsprinzip des Insolvenzplans ersetzt. Der potentielle Eintritt der Zahlungsunfähigkeit im Verfahren führt nur zur Aufhebung der Eigenverwaltung, soweit die Eigenverwaltungsplanung auf in wesentlichen Punkten unzutreffende Tatsachen gestützt ist. Dieses Verfahren ist insolvenzgeldfähig, die Arbeitsagentur ist als (spätere) Gläubigerin einzubeziehen.

2. Eingetretene Liquiditätskrise

Hier ist das Sanierungsziel nicht allein vom Unternehmen steuerbar!

- Die Eigenverwaltung nebst Planeinreichung außerhalb des Schutzschirmverfahrens ist bei eingetretener Zahlungsunfähigkeit und / oder Überschuldung möglich. Die Planeinreichung ist nicht fristgebunden, eine Eigenverwaltungsplanung ist erforderlich. Die Erstellung des Insolvenzplans im laufenden Verfahren unter Einbeziehung des Sachwalters, des vorläufigen Gläubigerausschusses und der wesentlichen Gläubiger steht im Zielkonflikt mit dem kurzfristigeren „dual-track“, dem Verkaufsprozess des Unternehmens oder dessen Assets. Der Insolvenzplan mit Strukturerhalt ist vielfach nicht kurzfristig möglich, so dass oft die häufig kurzfristiger mögliche Veräußerung im Form eines „Asset Deal“ von den Gläubigern bevorzugt wird.Dieses Vorgehen als Eigenverwaltung ist insolvenzgeldfähig, im Rahmen der Planerstellung muss auch hier die Arbeitsagentur als spätere Gläubigerin einbezogen werden.

- Das Regelinsolvenzverfahren ist bei eingetretener Zahlungsunfähigkeit und / oder Überschuldung möglich, soweit noch ausreichend Masse vorhanden ist. Sie ist insolvenzgeldfähig. Bevorzugt erfolgt hier die Veräußerung des Unternehmens im Wege des Asset Deal. Ein Insolvenzplan ist jedoch möglich und mit dem zunächst vorläufigen Insolvenzverwalter abzustimmen. Nachteil des Insolvenzplans ist der längere und unsichere Zeitraum – während die kurzfristige Verwertung der Assets den Gläubigern mehr Sicherheit bietet.Die Regelinsolvenz dient auch der Abwicklung nicht überlebensfähiger Unternehmen. Derart betroffene Kapitalgesellschaften führen ab dieser Phase im Firmentitel die Ergänzung „i.L.“ = „in Liquidation“.

Vorteile der Insolvenz

Die Insolvenz bietet gegenüber den vorinsolvenzlichen Optionen der Restrukturierung mit bzw. ohne StaRUG einige Vorteile. Dazu zwei Bespiele, unabhängig davon, ob ein Schutzschirmverfahren, eine Eigenverwaltung oder Regelinsolvenz betrieben wird:

- Mit Antragstellung beginnt das vorläufige Insolvenzverfahren. Damit tritt zunächst ein Zahlungsstopp ein, der dem Unternehmen eine Ruhepause und Liquidität verschafft. Hiervon erfasst ist auch ein Stopp von Zwangsvollstreckungsmaßnahmen.

- Entscheidend ist weiterhin, dass die Arbeitnehmer für den Zeitraum von bis zu drei Monaten Anspruch auf Insolvenzgeld haben, was dem Unternehmen nochmals Liquidität verschafft. Die Arbeitnehmer erhalten den vollen Lohn durch die Arbeitsagentur und können zur Aufrechterhaltung des Betriebes beitragen. Dieses Geld wird zwar erst nach der Eröffnung des Verfahrens ausgezahlt, aber durch spezialisierte Banken zwischen Insolvenzantrag und -eröffnung vorfinanziert.

Insbesondere der zweite Vorteil begünstigt Unternehmen mit einer hohen Personalaufwandsquote wie etwa Call-Center, Lohnfertiger oder Zeitarbeitsunternehmen.

Die Nachteile der Insolvenz sind weitestgehend bekannt, unterscheiden sich in der Verfahrensart und sollten genau bewertet werden. Grundsätzlich sollte vorher ein Insolvenzplan vorbereitet werden. Die Erstellung eines Insolvenzplans verfolgt mit den Werkzeugen der Insolvenzordnung den Zweck

- das Insolvenzverfahren vorzeitig beenden

- die Befreiung von den Verbindlichkeiten herbeiführen und

- die Verfahrensdauer erheblich verkürzen – bei Besserstellung der Gläubiger und des Schuldners

Der Insolvenzplan besteht analog dem Sanierungsgutachten aus dem darstellenden und dem gestaltenden Teil mit den Anlagen Planbilanzen, Plan-GuV und Planliquiditätsrechnungen.

Zusammenfassung

Mindestens jährlich sollte die Lage jedes Unternehmens von den Stakeholdern mit dem Management neu bewertet werden. Dazu gehört die Standortbestimmung des Unternehmenslebenszyklus. Eine Lehre aus Corona ist, dass Insolvenzen schneller eintreten können als jemals gedacht. Der Gesetzgeber hat den regulatorischen Rahmen zur Sanierung am 1.1.2021 mit dem StaRUG erheblich erweitert. Weitere Lösungen können folgen. Die Auseinandersetzung mit der Insolvenz gehört als natürliche Option dazu – die Angst davor ist kein guter Ratgeber. CompanyPartners empfiehlt daher, dass Unternehmen spätestens mit Beginn der Sättigungsphase sich mit allen strategischen Optionen bis hin zur Liquidation im Rahmen des Unternehmenslebenszyklus-Management auseinandersetzen.

Über den Autor

Matthias Richter, Jahrgang 1956, saniert seit 22 Jahren Unternehmen. Teil des Erfolgs ist die interimistische Führung der Unternehmen aus der Krise – 8 mal als CRO Chief Restructuring Officer. Der Autor begann seine Karriere bei IBM und setzt als Schwerpunkte der operativen Sanierung auf Innovation und Vertrieb als wesentliche Erfolgsfaktoren. Sein Lebensmotto: „Life is what happens while you are busy making other plans.“ – John Lennon.

Quellen

1 Insolvenzstudie, ISBN 978-3-942648-16-5, 2016 Heidelberger Hochschulverlag

2 SGBS Das Lebenszyklus-Modell und die Erfahrungskurve

3 Boston Consulting Group

4 Aloys Gälweiler, 1987